| .專家教你保/要保人、受益人 適時調整 | |

| 2019-11-24 22:50:25經濟日報 林千鳳

林千鳳 我協助客戶理賠的過程中,最想推廣的概念是,壽險業務員如何設身處地了解客戶的現況,給予提前建議,許多保險業務員是「被動服務」:客戶打電話來說要理賠才啟動服務,但更大的客戶族群是不清楚自己什麼狀況可以獲得理賠,或是不知道早期保單的增額權利、取消批註、加費權益這是「主動服務」的最大原因。

身為金融服務業應該要「主動服務」,這是保險從業人員基本心態。我們單位在每一位新人進來時,給予的員工教育訓練都有「保單周年服務」,這就是主動服務的一環。

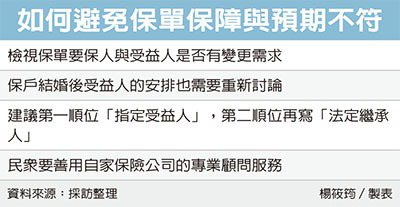

經濟日報提供 保單檢視中,最重要包括檢視保單要保人與受益人是否有變更需求。假設要保人與受益人沒有變更,有時因家庭關係變化、或是親人過世,都可能影響到受益人的權利。

例如,父親為子女投保儲蓄險,但父母親離婚,父親另娶繼母入門,結果沒想到父親過世之後,父親幫女兒投保的儲蓄險保單有保單價值準備金,被認定是父親遺留財產一部分,程序直接進入民法繼承篇,這時如果要保人沒有變更仍然是父親,要保人父親過世,按照民法,第一順位繼承是配偶以及子女,等於被保人無法順利拿到這張儲蓄險的相關權益。 另外,假設保單中要保人是父母,父母不幸病危時,就要提醒客戶將要保人變更為被保險人自己,就不會有繼承程序的問題(變更時保價金可能有贈與稅),業務員也應該協助確認保戶手中所有保單要保人,根據保戶現在狀況,評估是否有變更需求。 經常碰到的問題是,保戶結婚後的保單要保人與受益人也必須檢視,是否有變更需求。例如,婚前購買的保單身故保險受益人通常會填寫父母,但當婚後有子女時,將會牽涉到要保障的人除了父母可能也增加了配偶及子女,保障及受益人的安排需要重新討論。 保障周年服務時也會幫客戶檢視其他保險公司的保單,會提醒保戶受益人是否需要調整,常常看到大部分的保單都寫「法定繼承人」,因家庭狀況改變,法定繼承人不一定是原始初衷想保護的那位受益人,建議客戶第一順位「指定受益人」,第二順位再寫「法定繼承人」,最重要的是挑選專業及信賴的壽險顧問,每年協助做保單周年服務定時更新。 我建議,民眾要善用自家保險公司的專業顧問服務。全球人壽的保單周年服務定期照護保戶身體健康,再依據保戶身體狀況調整保單內容。 例如客戶曾因胸部纖維囊腫被除外,但過幾年後假設動過手術取出纖維囊腫,保戶可以透過健康檢查,向保險公司取消批註。 (全球人壽大墩營業處總監林千鳳提供,記者楊筱筠整理) |

|