| .退休金算盤/勞退新制自提 三重節稅 | |

| 2019-11-24 22:44:15經濟日報 記者 鄭鴻達

本報資料照片 勞退新制將在2020年7月,出現最早一批開始領新制退休金的勞工。勞保局官員提醒,勞退新制除有雇主提撥的6%,還可選擇自提最高6%,若勞工持之以恆「提好提滿」,不但可聚沙成塔,領到最多「雙倍」的退休金,若加上選擇月領,最高可收「三重」節稅效果。

自2005年7月1日開始實施的《勞工退休金條例》(俗稱勞退新制),雇主應為其勞工按月提繳不低於其每月工資6%的勞工退休金,勞工也可以自提最高6%的退休金,勞工年滿60歲即得請領退休金,提繳年資滿15年以上者,得選擇請領月退休金或一次退休金。

經濟日報提供 由於勞退新制將於2020年7月1日實施滿15年,等於從一開始就加入,且提繳年資有滿15年的勞工,將可從當天開始,從專屬勞工本人的個人退休金專戶,提領勞退新制的退休金。

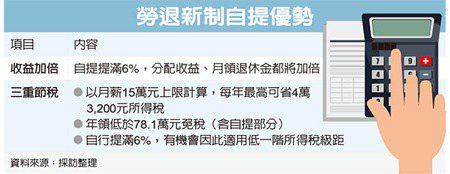

簡單來說,除雇主提繳的6%,若勞工也選擇自提6%,就是個人退休金專戶中的本金直接多了一倍,經過勞退基金的收益換算後,等於是每個月都投資了兩倍的基金,未來可領的績效分配與退休金,也都會是雙倍。 民眾若選擇自提「提好提滿」,相較僅有雇主提繳者,收益都是翻倍。根據試算,以30歲、月薪3萬元、每年薪資成長率1%、投資報酬率3%來計算,自提滿6%的勞工,在65歲退休後,每月可領13,392元,比沒自提的人多領6,700元,若投資報酬率達到5%,更是多領9,951元。 民眾自提除了能夠發揮積少成多、聚沙成塔的投資效果,還有節稅的功能。所得稅級距位於40%的勞工,若以提繳薪資上限月薪15萬元計算,每月都自提6%,一年下來將提繳10.8萬元,因為這部分不列入收入,每年可省43,200元的所得稅,發揮第一重節稅效果。 如果退休後勞工選擇一次請領會被課稅,但若選擇月領,只要整年不超過78.1萬元的課稅門檻,就不會被課稅,自提的部分也適用,等於發揮第二重節稅效果,這是「內行人」才懂的訣竅。 若要再更精打細算,如有勞工的薪資位於所得級距的邊緣,如果選擇自提,在申報年度所得稅時,扣掉自提的金額後,該勞工的所得稅級距,很有可能因此降了一個級距,發揮第三重節稅效果。 勞動基金歷來績效相當不錯,過去十年來,平均有七年是賺錢的,只有三年有虧,整體平均收益率大約在3.5%左右;且累計至今年9月底為止,勞動基金收益率達到8.68%、收益數達3,452.3億元,其中與勞工帳戶分紅有關的勞退新制基金,收益則有1,948.2億元。 勞保局指出,勞動基金之投資運用以追求長期穩健收益為目標,採取多元分散投資策略,密切掌握全球金融情勢,著重投資風險之管控,適時依市場變化調整投資布局及策略,以獲取長期穩健之基金收益。 |

|