| .專家教你保/30世代保險規劃 把握三面向 | |

| 2020-10-19 02:11:00經濟日報 賴玉菁

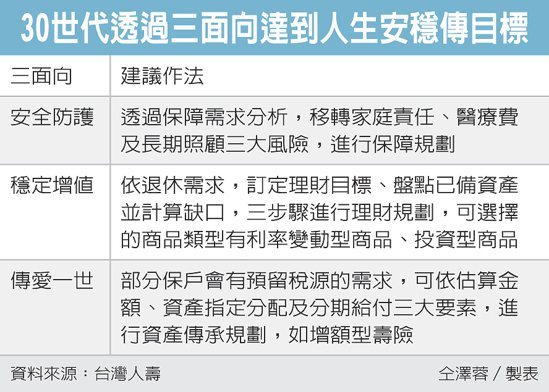

台灣人壽商品精算處處長賴玉菁副總經理 台灣人壽/提供 台灣人壽今(2020)年發布的高齡社會退休生態觀察指標,發現退休準備年齡有下降趨勢,已降至30多歲這世代就開始起跑。在現今低利、投資市場動盪且難以預測的環境下,建議30世代透過商業保險規劃並定期調整,以三面向達到人生安穩傳目標,完善個人退休準備。

一、安全防護:透過保障需求分析,移轉家庭責任、醫療費用及長期照顧三大風險,進行保障規劃。

二、穩定增值:依個人退休需求訂定理財目標,盤點已備資產計算缺口並進行理財規劃,可考慮利率變動型商品、投資型商品。

三、傳愛一世:若有預留稅源的需求,可依估算金額、資產指定分配及分期給付三大要素,進行資產傳承規劃,如增額型壽險。

圖/經濟日報提供 30世代正處於家庭責任期,商業保險規劃應依家庭可動支收入「先求有,再求好」,「先有安全防護,再求穩定增值」,在安全防護及穩定增值部分的規劃建議如下:

安全防護部分:除壽險、意外及醫療保障外,若經濟能力許可,建議應再規劃長照險、失能扶助險或特定傷病險等提供長期照顧的保障,提早以較佳的體況和較低保費做好退休後長照風險轉嫁。

穩定增值部分:可考慮利率變動型保單,另熟悉基金、ETF、類全委等投資標的族群,可考慮用投資型保單定期定額方式自選投資標的,除享保障外,同時亦有參與投資市場的機會,達到累積資產增值的效果。

在退休金來源的準備上,因為退休金有三大支柱,分別為社會保險(如勞保、國保)、企業提撥的退休金(勞工退休金新舊制)及個人規劃,以勞工為例,就是勞保、勞工退休金新制及個人準備,其中勞保和勞工退休金新制兩者合計所得替代率約三至五成,若想維持個人退休生活品質,剩餘的退休金差額就必須靠自己累積,透過「開源節流」、「儲蓄理財」及「購買商業保險」等方式補足缺口。

台灣人壽提醒,時間就是金錢,要善用複利效果,就像滾雪球般,即使小雪球,在長長的坡道上慢慢滾動前進,雪球愈滾愈大,總會有明顯成果。趁早開始準備並持之以恆,隨著時間愈長,資產成長的倍數就會愈可觀。(台灣人壽商品精算處處長副總經理賴玉菁提供,記者仝澤蓉整理) 參考資料來源網址https://fund.udn.com/fund/story/7488/4945283 |

|